をご依頼者様の条件に応じてフル活用することで、法律を遵守しながら相続税を抑える対策を行うことです。

保険の力

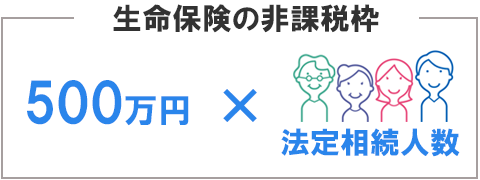

生命保険の非課税枠を利用

様々な保険活用の節税策

保険に加入したくても高齢だからという理由であきらめていませんか?

一時払い終身保険の活用

一時払い終身保険は、契約時に受取保険額を一括の保険料で支払う保険です。

例えば・・・相続人が2人というケ-スでは、生命保険の非課税枠は500万円 × 2人分で1,000万円。被相続人が保険料・保険金額が1,000万円の一時払い終身保険に加入すれば、亡くなった場合の生命保険金1,000万円は全額が相続税の非課税対象となります。

保険金を一時所得として受け取る

保険料を支払う人と保険金受取人が同じ場合は一時所得という扱いとなります。つまり、相続税ではなく所得税として課税される訳です。なぜそうすると節税になるのか?それは相続人の所得の状況によっては一時所得として受け取り所得税として申告した方が相続税よりも税率が低くなる場合があるからです。

![]() 石関剛士税理士事務所では13社の保険会社と連携が取れる体制を整えています。保険代理店的な足かせがなく、柔軟に組み合わせたご提案が可能です。

石関剛士税理士事務所では13社の保険会社と連携が取れる体制を整えています。保険代理店的な足かせがなく、柔軟に組み合わせたご提案が可能です。

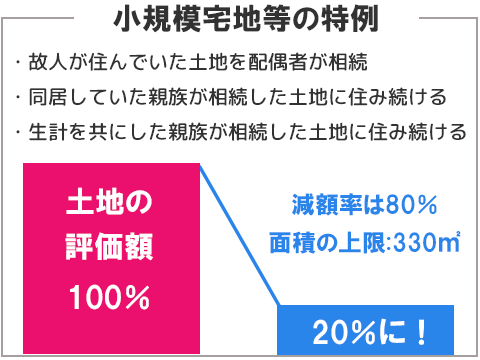

特例税制の活用

例えば・・・小規模宅地等の特例

![]() その他、広大な土地を相続する場合の評価額減額を可能にする地積規模の大きな宅地の評価等、ご依頼主様の条件に応じた特例適用をご提案いたします。

その他、広大な土地を相続する場合の評価額減額を可能にする地積規模の大きな宅地の評価等、ご依頼主様の条件に応じた特例適用をご提案いたします。

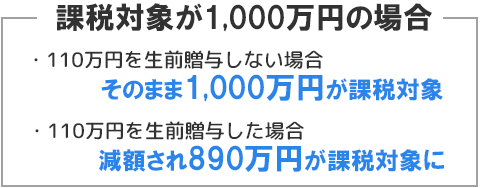

生前準備

110万円枠を利用した生前贈与

![]() 毎年110万円以下の生前贈与を行えば10年で1,100万円の相続税対策ができるのでは?と思いますよね。しかし毎年同じ金額を贈与すると定期贈与とみなされ、年間110万円以下にしていても贈与税課税される場合もあります。また、生前贈与の成立には受贈者が贈与について認知している必要があります。贈与契約書を作成し双方の意思を表示しておきましょう。

毎年110万円以下の生前贈与を行えば10年で1,100万円の相続税対策ができるのでは?と思いますよね。しかし毎年同じ金額を贈与すると定期贈与とみなされ、年間110万円以下にしていても贈与税課税される場合もあります。また、生前贈与の成立には受贈者が贈与について認知している必要があります。贈与契約書を作成し双方の意思を表示しておきましょう。

![]()

〒442-0013

愛知県豊川市大堀町153

TEL 0533-83-2813

FAX 0533-80-4101

営業時間:月~金 9:00~18:00

定休日:日・祝祭日