保険に未加入の方は生前対策の可能性が大きい

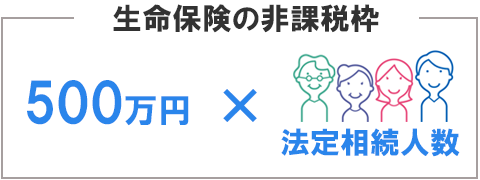

他のページでも触れています様に、生命保険金には非課税枠があります。この500万円×法定相続人数分の金額という生保の非課税枠を活用した生前対策が可能です。

例えば、法定相続人が4人の場合、2,000万円までの生命保険金であれば相続税がかかりません。また、生命保険は受取人の指定が可能であることから、法定相続人とは別の方に遺産を渡したい場合にも活用できます。

特に、現在生命保険未加入の方や相続を考慮していないプランで保険に加入されている方には、節税効果の高い保険のご提案が生きる可能性があります。

生前対策としての保険プランは、その方の条件に応じて異なります。13社の保険会社との連携が可能な石関剛士税理士事務所では、あまたある保険商品からご相談者様に最適な選択することをサポートいたします。

生存時に財産を無償で分与する生前贈与によって、相続税の課税対象財産を減らしておくことができます。

年間110万円以内であれば課税されることなく贈与することができます。

と、ここまでは生前贈与のメリットばかりが見えますが・・・気をつけなければならない点があります。

次のようなケースは生前贈与が税務署に否認されてしまう場合があるので注意が必要です。

・現金で手渡し

・毎年継続して110万円を贈与

・贈与された方に贈与の認識がない

こうした否認のケースを防ぐために、贈与契約書を作成し銀行振込で行うことを推奨いたします。

その他、生前贈与には思わぬミステイクや落とし穴があります。

相続税に強い税理士に相談し生前贈与のプランを立案してもらいましょう。

墓地・墓石・仏壇・仏具は相続税がかからない非課税資産です。これを生前に購入することで相続財産を減らすことができます。

親として墓石や仏壇を遺族に負担させるのことは避けたいものです。生前に購入しておけば節税と遺族負担軽減の双方が可能となります。

![]()

〒442-0013

愛知県豊川市大堀町153

TEL 0533-83-2813

FAX 0533-80-4101

営業時間:月~金 9:00~18:00

定休日:日・祝祭日